- Bases sólidas impulsan la demanda de financiamiento

- Análisis de JATO

La industria automotriz mexicana es un importante motor económico para el país. Empresas de producción, ventas y posventa trabajan juntas para generar un amplio desarrollo económico en toda la cadena de suministro.

La industria llegó a México a principios del siglo XX. Ford, General Motors y Chrysler fueron las primeras empresas norteamericanas en establecerse, atendiendo la demanda interna.

Durante el auge de la industrialización de México, conocido como el «Milagro Mexicano», el sector se expandió aún más. Volkswagen y Nissan iniciaron operaciones, mientras que Ford, General Motors y Chrysler abrieron plantas adicionales.

En 1994, el Tratado de Libre Comercio de América del Norte (TLCAN) trajo más marcas al mercado mexicano. Sin embargo, la industria enfrentó desafíos significativos desde el principio, con crisis económicas que la golpearon con fuerza en 1994, 2000 y 2008.

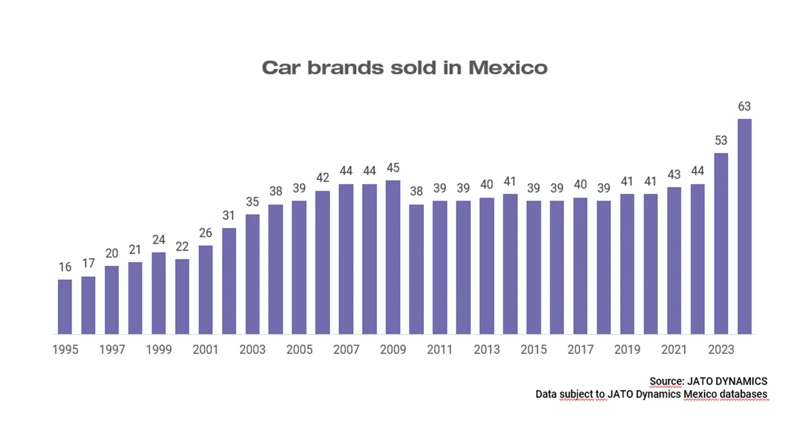

A pesar de estos reveses, el mercado demostró una notable resiliencia. Desde la firma del TLCAN, numerosas marcas nuevas han entrado al mercado, elevando el total a 63 para 2024. La reciente irrupción de marcas chinas es particularmente notable, con fabricantes como JAC, BYD, Tank, Changan y SERES dejando su huella en 2024.

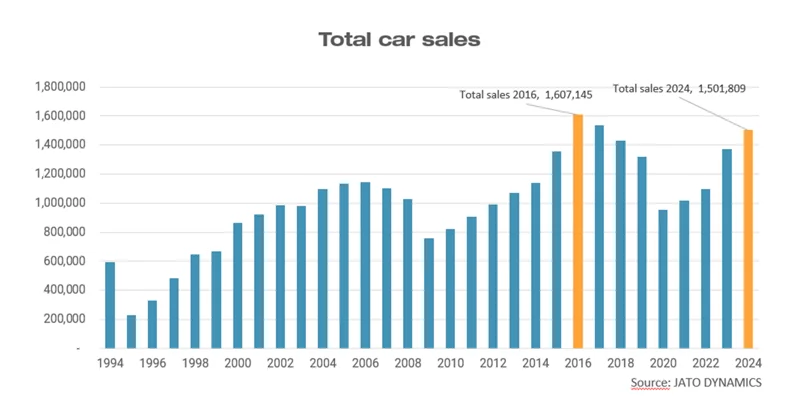

El rendimiento de las ventas refleja esta recuperación gradual y una trayectoria de crecimiento. El mercado alcanzó un máximo de 1.6 millones de vehículos en 2016, antes de enfrentar interrupciones adicionales debido a problemas en la cadena de suministro relacionados con la pandemia y una menor demanda de los consumidores en los últimos años. Sin embargo, la industria muestra fuertes signos de recuperación, con ventas totales que alcanzaron los 1.5 millones de unidades en 2024, lo que demuestra la capacidad del mercado para recuperarse y adaptarse a condiciones difíciles.

La evolución del mercado muestra una drástica expansión de las marcas

El número total de marcas en el mercado mexicano ha crecido sustancialmente desde la firma del TLCAN en 1994. Inicialmente, el mercado estaba dominado por grupos consolidados como GM, Ford, Nissan y Volkswagen.

Para 2016, el panorama se había transformado drásticamente, con nuevas marcas que prácticamente duplicaron las opciones de mercado, un aumento de casi el 250 %. Importantes fabricantes asiáticos, como Toyota, KIA y Hyundai, establecieron una sólida presencia durante este período.

El crecimiento se aceleró aún más para 2024, con un aumento de 394 % que trajo consigo nuevos participantes destacados como MG, Chery, GWM, Changan, Omoda, Seres, Dongfeng, Baic, Geely y Zeekr. Las expectativas del sector sugieren que esta tendencia de nuevas marcas continuará en los próximos años.

*TLCAN: Zona de libre comercio del Tratado de Libre Comercio de América del Norte (TLCAN) entre México, Estados Unidos y Canadá, que elimina barreras arancelarias y promueve la inversión entre los tres países.

El financiamiento impulsa la mayoría de las compras

La mayoría de los mexicanos compran vehículos a través de financiamiento. El crédito automotriz representa el 60% de las ventas totales.

Las instituciones financieras compiten ofreciendo atractivos incentivos, como descuentos, un año de seguro gratuito, bajas tasas promocionales y plazos flexibles.

Tres tipos de prestamistas ofrecen estos productos:

Financiamiento cautivo (financiamiento del fabricante)

Bancos

Autofinanciamiento

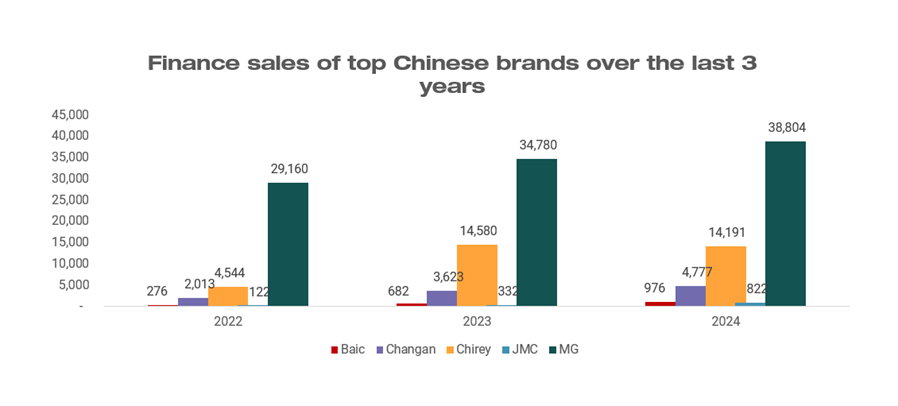

Las compañías financieras cautivas dominan el mercado mediante alianzas con bancos y compañías financieras de automóviles. Estas alianzas ayudan a impulsar las ventas de manera efectiva.

Este enfoque funciona bien para las nuevas marcas asiáticas que ingresan a México: Arra, Baic, BYD, Changan, Chery, Dongfeng, Gac, Geely, GWM, Jaecoo, Jetour, JMC, MG, Omoda, Seres, Sev, Skywell y Zeekr.

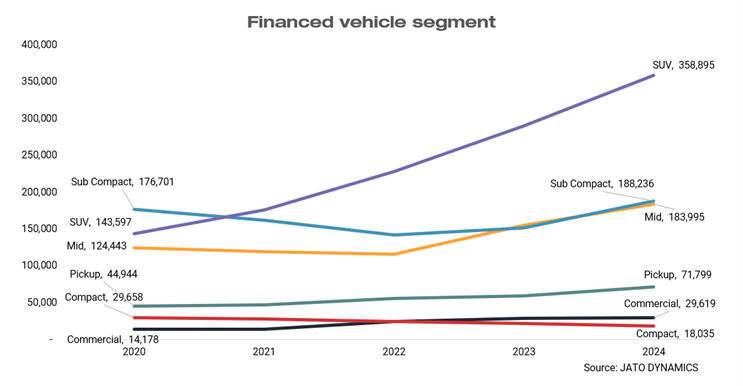

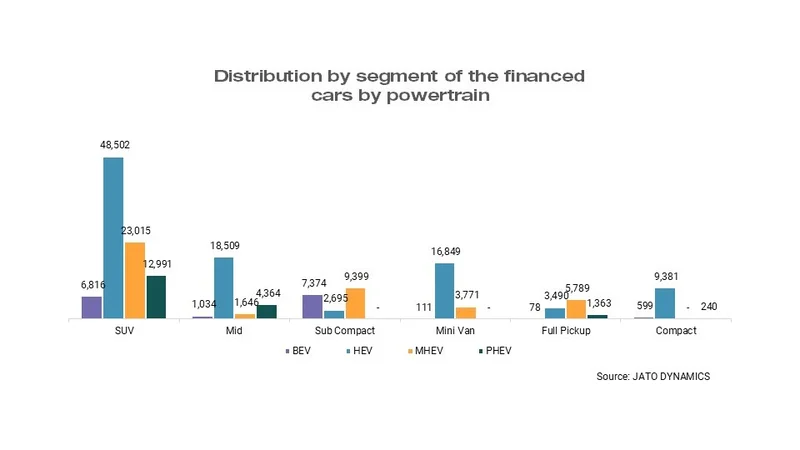

Los SUV ganan cuota de mercado

Los compradores prefieren cada vez más los modelos SUV. Esta tendencia reduce la demanda de vehículos subcompactos, compactos y medianos.

Las ventas de vehículos financiados están disminuyendo en los segmentos de subcompactos y compactos. Los vehículos medianos se oponen a esta tendencia con un número creciente. Los vehículos híbridos eléctricos (HEV) tienen el mejor rendimiento en la mayoría de los segmentos del mercado. Sin embargo, los autos subcompactos muestran la menor adopción de HEV.

La tecnología de vehículos eléctricos híbridos (HEV) tiene el mejor rendimiento en la mayoría de los segmentos del mercado, lo que indica una creciente conciencia ambiental entre los compradores de automóviles mexicanos. Sin embargo, los autos subcompactos muestran la menor adopción de HEV, probablemente debido a la sensibilidad al precio en este segmento. Mientras tanto, la tecnología de vehículos eléctricos híbridos suaves (MHEV) muestra una penetración limitada en el segmento compacto, lo que sugiere que los consumidores de esta categoría se están quedando con los sistemas de propulsión tradicionales o están optando directamente por opciones híbridas.

¿Qué significa esto para la industria?

Para los fabricantes: La transición hacia los SUV crea oportunidades para expandir las líneas de producto en este segmento, a la vez que reconsidera la inversión en categorías compactas en declive. El predominio de las asociaciones financieras significa que los fabricantes necesitan sólidas capacidades de financiamiento cautiva o alianzas bancarias estratégicas para competir eficazmente.

Para las instituciones financieras: La tasa de penetración del financiamiento del 60% muestra potencial de crecimiento, especialmente en segmentos desatendidos. Las instituciones deben centrarse en tasas competitivas y condiciones flexibles para captar participación de mercado de las financieras cautivas.

Para la planificación del mercado: Los vehículos híbridos representan la oportunidad inmediata de electrificación, especialmente fuera del segmento de los subcompactos, sensible al precio. La adopción total de la electrificación requerirá abordar las barreras de precio mediante incentivos o modelos de menor costo.

Dónde ayudan los datos: Comprender las preferencias de financiamiento regionales, las condiciones de crédito específicas de cada segmento y las tasas de adopción de sistemas de propulsión permite a los fabricantes y prestamistas optimizar sus estrategias. Los datos automotrices precisos revelan qué asociaciones y combinaciones de productos impulsan el mejor rendimiento del mercado.