- Y el resultado operativo

- El principal impulsor fue la reducción de costos

- Los aranceles de EE. UU. tuvieron una influencia negativa en el resultado acumulado

En los primeros nueve meses de 2025, el Grupo de Marcas Core del Grupo Volkswagen mantuvo su evolución positiva y mejoró significativamente las ventas de vehículos, los ingresos y el resultado operativo. El principal impulsor de esta evolución positiva fue la reducción de costos derivado de los programas de mejora del rendimiento de las marcas, gracias a las cuales el resultado operativo del grupo creció 6.8%, hasta alcanzar los 4,700 millones de euros. Los exitosos lanzamientos de modelos y la fuerte demanda de modelos como el Tayron, el T-Cross y el ID.7 Tourer, así como de los nuevos Volkswagen Transporter/Multivan, CUPRA Terramar y Škoda Elroq, también contribuyeron a este éxito. Sin embargo, el aumento de la producción de los vehículos eléctricos, de menor margen, así como los gastos por aranceles de importación en EE. UU., tuvieron una influencia negativa significativa en el resultado acumulado. Las medidas de reestructuración, especialmente para la marca Volkswagen, tuvieron un impacto negativo adicional en el resultado y el flujo de caja neto.

“Incluso en el tercer trimestre, tradicionalmente el más difícil, cuando la temporada de vacaciones en las plantas tiene un impacto notable, la fortaleza del Grupo de Marcas ha sido evidente. En los primeros nueve meses del año, mejoramos significativamente las ventas de vehículos, los ingresos por ventas y el resultado operativo.

Nuestro trabajo activo en materia de costos está dando frutos. Sin embargo, al mismo tiempo, las partidas extraordinarias están teniendo un impacto negativo significativo en nuestro resultado. Como aspecto positivo, estamos lanzando nuevos modelos al mercado con mayor rapidez que antes. Esto será fundamental para salvaguardar nuestra competitividad como grupo de marcas en el entorno global”, David Powels, Miembro del Consejo de Administración de la Marca Volkswagen, responsable de Finanzas y responsable de Finanzas del Grupo de Marcas.

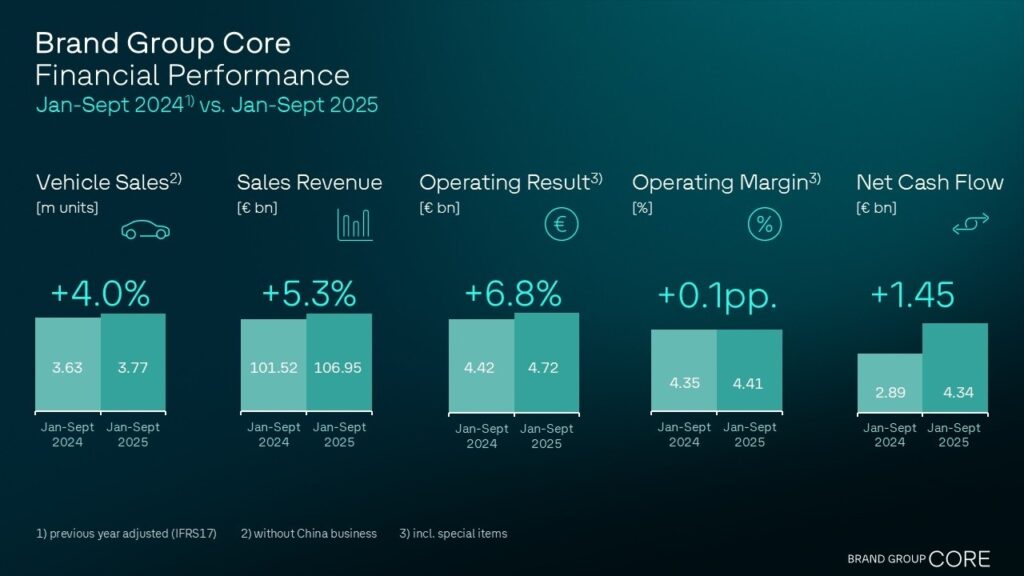

| Las ventas de unidades aumentaron a 3.77 millones de vehículos (sin incluir China) (Q1 – Q3 2024: 3.63 millones de vehículos) | En comparación con el año anterior, las ventas de unidades crecieron un 4.0 %. Este crecimiento se debió principalmente a los nuevos modelos con todo tipo de motorizaciones. En general, las marcas principales lograron aumentar su cuota de mercado. |

| Los ingresos por ventas crecieron significativamente hasta alcanzar los 106,950 millones de euros. (1.er trimestre – 3.er trimestre de 2024: 101,520 millones de euros) | En un entorno altamente competitivo, los ingresos por ventas del Grupo de Marcas Principales crecieron significativamente en un 5.3%, impulsados por mayores ventas de unidades. |

| Resultado operativo de 4,720 millones de euros (1er trimestre – 3er trimestre de 2024: 4,420 millones de euros) | A pesar de los importantes gastos adicionales derivados de los aranceles de importación estadounidenses y el aumento de la producción de vehículos eléctricos de menor margen, el resultado operativo creció un 6.8 % con respecto al mismo periodo del año anterior. El incremento de las ventas y la reducción de costos, como consecuencia del programa «Zukunft Volkswagen» en materia salarial, tuvieron un impacto positivo. |

| Margen operativo del 4.41% (1.er trimestre – 3.er trimestre de 2024: 4,35%) | A pesar de los impactos adversos adicionales, el margen operativo se mantuvo estable en el nivel del año anterior. Sin los impactos adversos mencionados, el margen operativo del Grupo de Marcas sería del 5.5 % y el de la marca Volkswagen del 4.0 %. |

| El flujo de caja neto mejoró significativamente hasta alcanzar los 4,340 millones de euros (Q1 – Q3 2024: 2,890 millones de euros). | En comparación con el año anterior, el flujo de caja neto mejoró en 1,450 millones de euros como resultado de la reducción de inventarios, las políticas de inversión disciplinadas y la disminución de los gastos de desarrollo. |

Análisis: Tercer trimestre / Enero-Septiembre 2025

En el tercer trimestre de 2025, el Grupo de Marcas Core mantuvo su evolución positiva en cuanto a ventas de vehículos, ingresos y resultados operativos, beneficiándose de la amplia ofensiva de productos intermarca.

El exitoso lanzamiento del Volkswagen Tayron, junto con la fuerte demanda del T-Cross y nuevos modelos como el ID.7 Tourer, Transporter/Multivan, CUPRA Terramar y Škoda Elroq, se tradujo en un elevado volumen de pedidos.

Gracias a una cooperación más estrecha dentro de la red de desarrollo, fue posible reducir costos y mejorar los resultados operativos. Las tecnologías y estándares compartidos permiten generar sinergias entre todas las marcas. Los programas de rendimiento de las marcas del Grupo de Marcas Core dieron sus frutos en términos de costos fijos, que se redujeron significativamente tanto en porcentaje como en términos absolutos en comparación con el mismo periodo del año anterior.

Los primeros nueve meses del año se vieron afectados por los efectos negativos del tipo de cambio y por una modificación en la gama de modelos, con una mayor proporción de vehículos eléctricos de batería (BEV).

Los aranceles a las importaciones estadounidenses y las medidas de reestructuración, por un importe total de aproximadamente 1,100 millones de euros, también tuvieron un impacto negativo significativo. Sin estos efectos, el margen operativo acumulado del Grupo de Marcas Core habría sido de 5.5 % y el de la marca Volkswagen, de 4.0 %.

Perspectivas

Dentro del Grupo de Marcas Core, el enfoque se centra en la implementación consistente de reducciones de costos derivados de los programas de rendimiento de las marcas.

La marca Volkswagen trabaja de forma constante en la implementación de la estrategia corporativa «BOOST 2030» con el objetivo de convertirse en el fabricante de gran volumen líder a nivel mundial en tecnología para 2030.

Los pilares fundamentales son la mejora continua de la eficiencia, una cooperación intermarca más intensa y el aprovechamiento de las sinergias dentro de la red global de producción y desarrollo.

La red de producción del grupo de marcas se gestiona a través de cinco regiones para aprovechar eficazmente las fortalezas regionales y optimizar aún más la producción.

Paralelamente, el Desarrollo Técnico se está reorganizando en todas las marcas con el fin de reducir significativamente los tiempos de desarrollo y responder con mayor rapidez a las necesidades de los clientes y del mercado. Con el lanzamiento de la gama intermarca de autos eléctricos urbanos a partir de 2026, bajo la gestión del proyecto SEAT/CUPRA, el Grupo SEAT marcará un nuevo hito en su camino hacia una movilidad eléctrica asequible y sostenible.

Los cuatro modelos previstos (dos de la marca Volkswagen, uno de CUPRA y otro de Škoda) se fabricarán en las plantas españolas de Martorell y Pamplona. El proyecto de la gama de autos eléctricos urbanos generará sinergias por valor de más de 600 millones de euros a lo largo de todo el ciclo de vida del producto.

Resumen de las marcas del Grupo Principal

Volkswagen Turismos

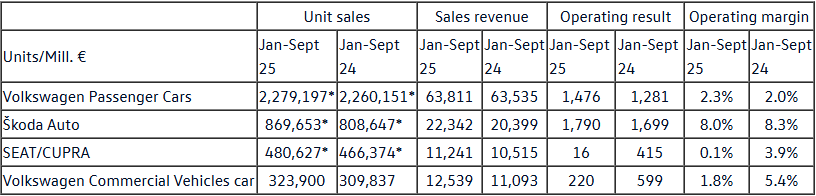

En los primeros nueve meses de 2025, Volkswagen Turismos entregó 2.28 millones de vehículos, lo que supone un aumento de aproximadamente el 0.8 % con respecto al mismo periodo del año anterior. Esta cifra se vio impulsada especialmente por la alta demanda de los modelos de la familia ID., los SUV T-Cross y T-Roc, así como del recién lanzado Tayron. Los ingresos por ventas, que alcanzaron los 63,800 millones de euros, crecieron 0.4 % en comparación con el mismo periodo del año anterior.

El resultado operativo ascendió a 1,480 millones de euros (año anterior: 1,280 millones de euros), mientras que la rentabilidad operativa aumentó hasta el 2.3 % (año anterior: 2.0 %).

Las reducciones de costes derivadas del programa «Zukunft Volkswagen» tuvieron un efecto positivo, mientras que el resultado operativo se vio afectado negativamente por partidas extraordinarias derivadas de los aranceles de importación estadounidenses, los costes de reestructuración y el aumento de la producción de vehículos eléctricos de menor margen. Sin estos elementos extraordinarios, el margen operativo de la marca Volkswagen tras nueve meses habría sido del 4.0 %.

«Observamos una fuerte dinámica en nuestros modelos, especialmente en las familias Tayron, T-Cross e ID. Sin embargo, seguimos operando en un entorno global volátil: los desafíos en China y el fuerte impacto negativo de los aranceles a la importación en EE. UU. están afectando la rentabilidad y el flujo de caja. En Europa, se aprecian los primeros indicios de recuperación, pero los resultados trimestrales siguen siendo volátiles. Nuestras prioridades se mantienen: debemos seguir reduciendo costes y mejorando la eficiencia en todas las áreas». – David Powels, miembro del Consejo de Administración de la marca Volkswagen, responsable de Finanzas; responsable de Finanzas en el núcleo del Grupo de Marcas.

Škoda Auto

Škoda Auto continuó su exitosa trayectoria en ventas de vehículos, ingresos por ventas y beneficios durante los primeros nueve meses de 2025. Con 765,700 vehículos entregados, Škoda incrementó sus ventas un 14.1 % con respecto al mismo periodo del año anterior, reforzando su posición como la tercera marca de automóviles más importante de Europa. Las ventas totales de unidades del Grupo Škoda Auto, incluyendo las entregas a las empresas de ventas de otras marcas del Grupo Volkswagen, ascendieron a 869,700 vehículos. Los ingresos por ventas crecieron un 9.5%, hasta alcanzar los 22,344 millones de euros.

El resultado operativo mejoró un 5.4%, hasta los 1,790 millones de euros, lo que se tradujo en un sólido margen operativo del 8,0%. Además, Škoda continuó con éxito su estrategia de electrificación en Europa. La cuota de vehículos eléctricos (BEV e PHEV) en su cartera aumentó del 11.1% en el mismo periodo del año anterior al 24.1%. Este crecimiento se debió especialmente al Elroq, cuyos pedidos desde el inicio de su comercialización ya alcanzan los 100,000.

La estrategia de internacionalización de la marca también está cobrando impulso, especialmente en India, donde se alcanzó un récord de entregas de 49,400 vehículos (+106.1%). Los resultados del tercer trimestre demuestran la solidez de nuestro modelo de negocio. A pesar de las continuas dificultades del mercado, hemos logrado aumentar tanto los ingresos por ventas como nuestro resultado operativo gracias a la fuerte demanda sostenida de nuestros modelos. Al mismo tiempo, alcanzamos un sólido margen operativo del 8%. Esto confirma que nuestro programa “Level Efficiency +” está dando sus frutos, mientras que nuestro crecimiento rentable se debe al control constante de costes y a las sinergias dentro del núcleo del Grupo de Marcas.

«Seguimos centrados en impulsar la transformación hacia la electromovilidad, al tiempo que salvaguardamos nuestra competitividad«, Holger Peters, miembro del Consejo de Administración responsable de Finanzas, TI y Asuntos Legales de Škoda Auto.

SEAT/CUPRA

SEAT S.A. generó ingresos por ventas de 11,241 millones de euros en los primeros nueve meses de 2025, lo que supone un aumento del 6.9% con respecto al mismo periodo del año anterior (10,515 millones de euros). Las ventas de vehículos también aumentaron hasta alcanzar las 480,600 unidades (enero-septiembre de 2024: 466,400). El resultado operativo descendió hasta los 16 millones de euros, unos 399 millones de euros menos que el año anterior (enero-septiembre de 2024: 415 millones de euros).

Se produjo un descenso paralelo del margen operativo hasta el 0.1% (enero-septiembre de 2024: 3.9%, una caída de 3.8 puntos porcentuales). Este descenso se debe a varios factores: un cambio en la composición de las ventas hacia los vehículos eléctricos de batería y los aranceles de importación europeos sobre el CUPRA Tavascan fabricado en China.

Un entorno global complejo y una mayor competencia, especialmente en los mercados clave para los modelos BEV, también incrementaron la presión. «Preveíamos un entorno excepcionalmente exigente que requeriría flexibilidad y agilidad para alcanzar nuestros objetivos. En los próximos meses seguiremos centrados en la calidad de los márgenes de nuestros vehículos eléctricos, al tiempo que impulsamos nuestros programas de control de costes. Continuaremos trabajando para posicionar a SEAT S.A. como una empresa aún más sostenible y rentable, centrándonos en nuestras prioridades estratégicas», Patrik Andreas Mayer, Vicepresidente Ejecutivo de Finanzas y TI, SEAT/CUPRA.

Volkswagen Vehículos Comerciales

En los primeros nueve meses del año en curso, Volkswagen Vehículos Comerciales (VWN) incrementó sus ventas un 5 % con respecto al mismo periodo del año anterior, alcanzando los 324,000 vehículos. En el mismo periodo, los ingresos por ventas aumentaron un 13 %, hasta los 12,500 millones de euros. El efecto mix, como resultado del cambio de vehículos de combustión interna a modelos eléctricos de mayor precio, es la principal razón de este aumento. La caída en las entregas a clientes, hasta los 278,200 vehículos (un 10.7 % menos que en el mismo periodo del año anterior), se debió principalmente al lanzamiento al mercado de la nueva Transporter, que aún se encuentra en fase de lanzamiento o de expansión en muchos mercados. Se observó una evolución especialmente positiva en la cifra de entregas de vehículos totalmente eléctricos de VWN, que casi se duplicó hasta los 39,600 vehículos en el periodo analizado. Este crecimiento siguió impulsado por el ID. Buzz. Con una cuota de mercado del 22.5 %, el ID. Buzz se mantiene como líder del mercado europeo (UE 27+4) de vehículos comerciales ligeros eléctricos tras nueve meses del año. Al cierre del tercer trimestre, el resultado operativo acumulado de la marca fue de 220 millones de euros (año anterior: 599 millones de euros). Se registró una caída correspondiente de 3,7 puntos porcentuales en el margen operativo, que se situó en el 1.8 %.

«Las cifras de entregas y el aumento de los ingresos por ventas con respecto al año anterior son datos positivos para nosotros. Nuestros vehículos tienen una excelente acogida entre los clientes comerciales y particulares. El entorno competitivo cada vez más intenso, y especialmente las normativas sobre emisiones de CO₂ para flotas en Europa, tuvieron un impacto negativo significativo en nuestro resultado operativo», declaró Michael Obrowski, miembro del Consejo de Administración responsable de Finanzas y TI de Volkswagen Vehículos Comerciales.

Cifras clave del Grupo de Marcas Core:

| Datos financieros clave | Ene-Sept 2025 | Ene-Sept 2024 | Variación 25 /24 |

| Unidades vendidas (miles de unidades, incluyendo vehículos de otras marcas) | 3,771 | 3,627 | +4.0% |

| Ingresos por ventas | 106,950 millones € | 101,523 millones € | +5.3% |

| Resultado operativo | 4,719 millones € | 4,419 millones € | +6.8% |

| Margen operativo | 4.41% | 4.35% | +0.1% |

| Flujo de caja neto | 4,340 millones € | 2,894 millones € | +1,446 millones € |

Cifras clave de las marcas pertenecientes al núcleo del Grupo de Marcas:

*) Incluye también las ventas a empresas comerciales, incluidas otras marcas del Grupo.