Fuerte impulso de producto y enfoque en la disciplina de costos

Wolfsburg, Alemania. El Grupo Volkswagen ha publicado sus resultados financieros del primer trimestre de 2025.

“Como se esperaba, el Grupo Volkswagen tuvo un inicio de ejercicio fiscal mixto. Nuestros vehículos tienen una excelente acogida. La entrada de pedidos en Europa Occidental aumentó significativamente y nuestra cartera de pedidos se está completando rápidamente. Además, uno de cada cinco vehículos vendidos en Europa Occidental es ahora totalmente eléctrico, con ventas unitarias que se duplicaron en el primer trimestre. Al mismo tiempo, este éxito de mercado de nuestros vehículos eléctricos ejerce presión sobre nuestros resultados. Un margen operativo de alrededor del cuatro por ciento muestra claramente que aún tenemos mucho trabajo por delante. Dada la actual volatilidad económica mundial, es aún más importante centrarnos en los factores que están bajo nuestro control. Esto significa complementar nuestra amplia gama de productos con una base de costes competitiva, para asegurarnos el éxito también en mercados globales en rápida evolución”, Arno Antlitz Director Financiero y Director de Operaciones.

Cifras Clave

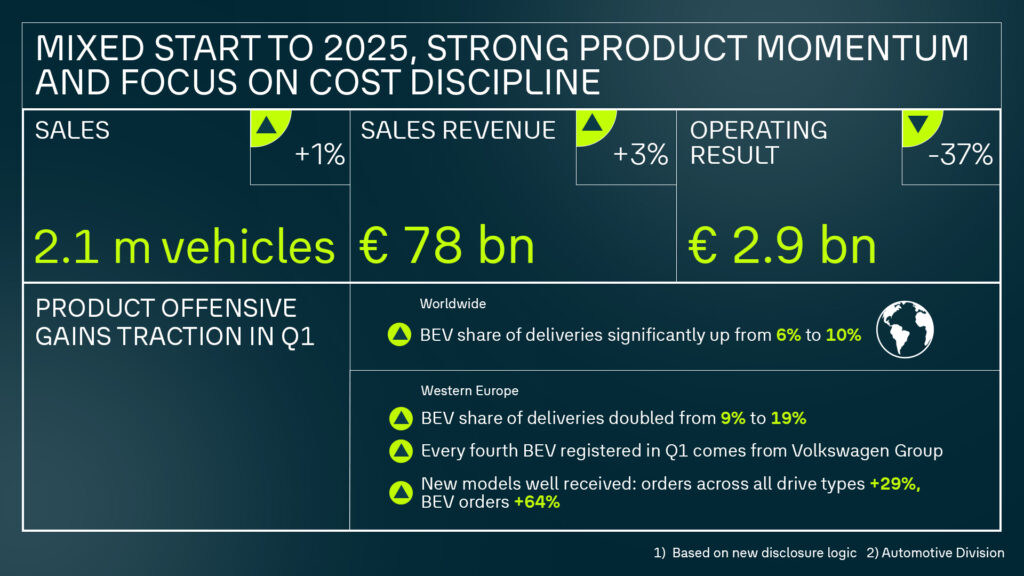

77,600 millones de euros en ingresos por ventas en el primer trimestre de 2025, 2.8 % más que en el primer trimestre de 2024 (75.500 millones de euros).

Las ventas del Grupo aumentaron 3 % debido al aumento de las ventas de vehículos en mercados fuera de China. Crecimiento de los ingresos en Brand Group Core, Brand Group Progressive y en el negocio de Servicios Financieros. Este aumento se vio frenado por una disminución de los ingresos en Brand Group Sport Luxury y TRATON debido a menores ventas de unidades.

2,900 millones de euros en el resultado operativo en el primer trimestre de 2025, inferior al del primer trimestre de 2024 (4,600 millones de euros); margen operativo de 3.7 %.

El resultado operativo se vio afectado por efectos ligeramente negativos en la relación precio/mix, mayores costes fijos y, en particular, efectos especiales de aproximadamente 1,100 millones de euros. Ajustado a efectos especiales, el resultado operativo se situó en torno a los 4,000 millones de euros y el margen operativo se situó en 5.1 %.

-0.800 millones de euros de flujo de caja neto en la División Automotriz en el primer trimestre de 2025 (-2.500 millones de euros).

El flujo de caja neto en el primer trimestre de 2025 fue negativo, pero superior al del año anterior. El flujo de caja neto se vio afectado por 700 millones de euros en fusiones y adquisiciones y 500 millones de euros en efectivo relacionados con medidas de reestructuración.

2.1 millones de vehículos vendidos en el primer trimestre de 2025, 0.9 % superior al del primer trimestre de 2024.

El crecimiento de las ventas unitarias en Europa (+4 %) y Sudamérica (+17 %) compensó con creces la ligera caída en Norteamérica (-2 %) y la caída prevista en China (-6 %).

+29% entrada de pedidos de vehículos en Europa Occidental en el primer trimestre de 2025 en comparación con el año anterior.

Fuerte demanda de nuevos modelos con todos los tipos de propulsión, como el VW ID.7 Tourer, el CUPRA Terramar, el Skoda Elroq, el Audi Q6 e-tron y el Porsche 911. La cartera de pedidos en Europa Occidental aumenta hasta casi un millón de vehículos en el primer trimestre, con un aumento especialmente pronunciado de los pedidos de vehículos totalmente eléctricos (+64%), que representan más del 20% de la cartera total de pedidos.

Perspectivas para 2025

El Grupo Volkswagen prevé que los ingresos por ventas superen la cifra del año anterior hasta en 5%. Se espera que el rendimiento operativo sobre las ventas del Grupo se sitúe entre 5.5% y 6.5%. Esto no incluye el impacto de los aranceles anunciados recientemente. En la División Automotriz, el Grupo prevé una tasa de inversión de entre 12 y 13% en 2025. Se prevé que el flujo de caja neto de la división automotriz para 2025 se sitúe entre 2,000 y 5,000 millones de euros. Esto incluye salidas de efectivo para inversiones futuras, así como para medidas de reestructuración a partir de 2024. Se prevé que la liquidez neta de la división automotriz en 2025 se sitúe entre 34,000 y 37,000 millones de euros.

Con base en la evolución del período hasta el 28 de abril de 2025, el Grupo Volkswagen prevé que el rendimiento operativo sobre las ventas, el flujo de caja neto de la división automotriz y la liquidez neta se ubiquen en el extremo inferior de sus respectivos rangos.

Los desafíos surgirán, en particular, de un entorno caracterizado por la incertidumbre política, el aumento de las restricciones comerciales y las tensiones geopolíticas, la creciente intensidad de la competencia, la volatilidad de los mercados de materias primas, energía y divisas, y requisitos más estrictos en materia de emisiones.

Nota: Los ajustes en la lógica de presentación de informes a partir de enero de 2025 darán lugar, entre otras cosas, a una divulgación más precisa de los ingresos por ventas de la División Automotriz. En términos matemáticos, esto se traducirá en una tasa de inversión menor, concretamente en 130 puntos básicos, hasta el 13.0 % en el ejercicio 2024. Con base en la lógica de presentación de informes ajustada, prevemos que la tasa de inversión de la División Automotriz se reduzca a entre 12 y 13% en 2025 y a aproximadamente 10% en 2027. Para más información, consulte la página 180 del Informe Anual de 2024.

Más información sobre los grupos de marcas

Principales

Ingresos por ventas que aumentan un 8% interanual; Margen operativo que baja a 3.2%, principalmente debido a efectos especiales y una mayor cuota de mercado de vehículos eléctricos. Excluyendo efectos especiales, el Margen operativo se sitúa en 4.6%.

Progresivos

El Resultado operativo mejora ligeramente hasta los 500 millones de euros, gracias a una mejor combinación de productos que compensa con creces los factores adversos derivados de las provisiones por CO2. El Margen operativo se sitúa en 3.5%, excluyendo efectos especiales, en 5.9%.

Deportivos de lujo

Los ingresos por ventas disminuyen 4% debido a menores volúmenes; el beneficio operativo cae significativamente hasta los 700 millones de euros, con un margen operativo de 8.7%. Esta disminución se debe principalmente a menores ventas, especialmente en China, a mayores costes de materiales e I+D, así como a gastos de adaptación de la organización de la empresa.

GRUPO TRATON

Los ingresos por ventas disminuyeron 10% debido a menores ventas en Scania, MAN e International; el margen operativo disminuyó a 6.2%, principalmente debido a una menor absorción de costos fijos.

CARIAD

Los ingresos por ventas aumentaron 33% en el 1T, principalmente debido a los ingresos por licencias de software entregado en 2024. La pérdida operativa fue de -800 millones de euros; antes de gastos de reestructuración, la pérdida operativa fue de -600 millones de euros, similar a la del año anterior, a pesar de los mayores gastos de depreciación.

Movilidad del Grupo

Ligero aumento en el volumen de contratos en Servicios Financieros; el resultado operativo aportó 900 millones de euros a los ingresos netos del Grupo, significativamente por encima del nivel del año anterior, principalmente debido a la mejora en los volúmenes.