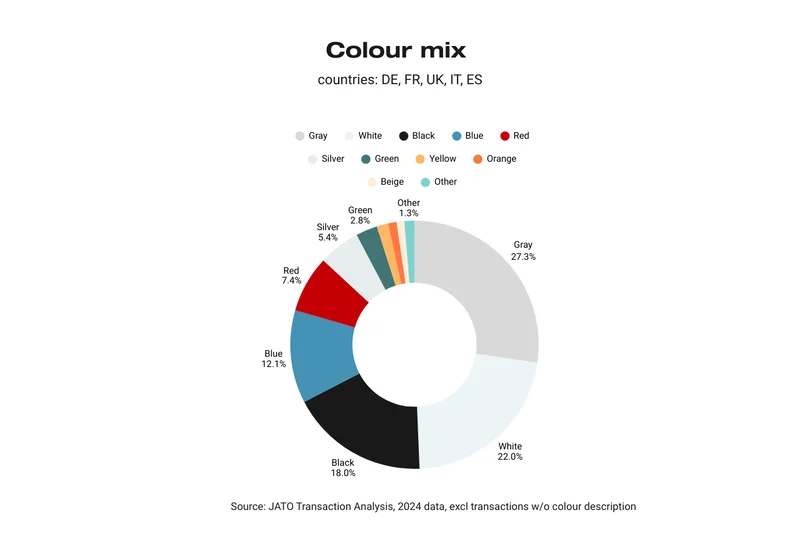

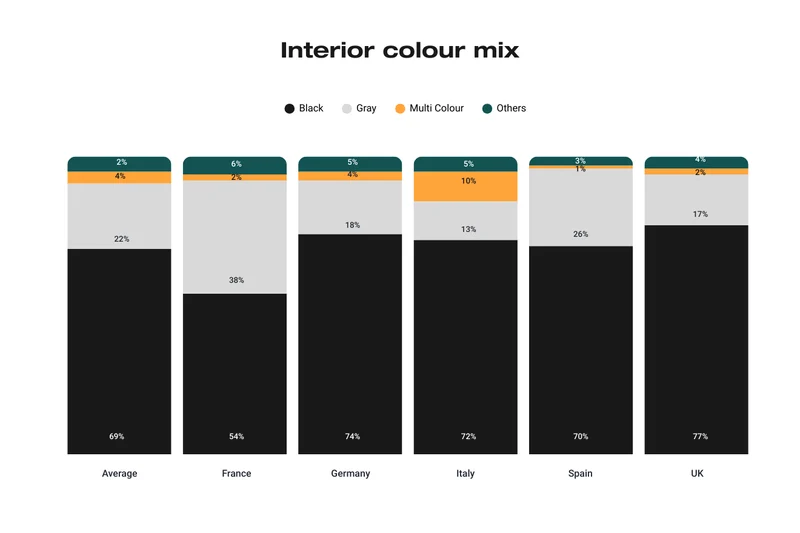

- Casi el 70 % son colores neutros (gris, blanco y negro)

- Autos emocionales usan colores vibrantes (amarillo, rojo, azul)

- Lo que demuestra que las paletas expresivas permiten la diferenciación en el posicionamiento

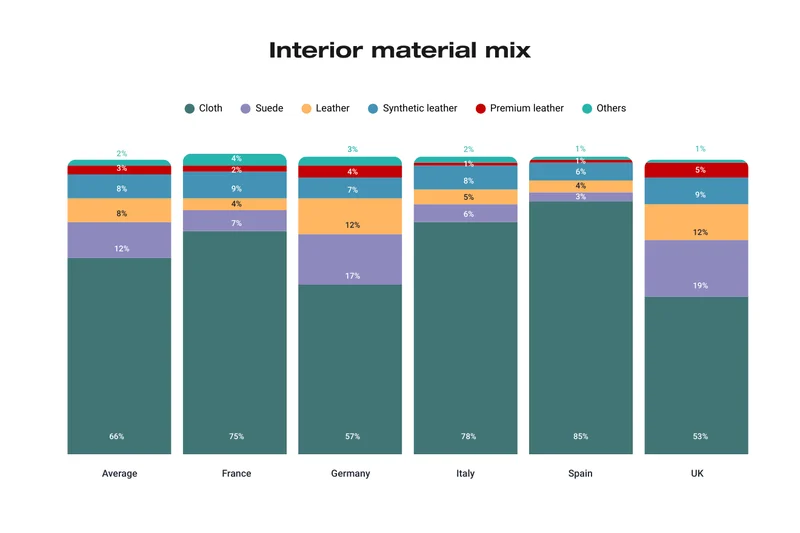

- Las preferencias de materiales para el interior se dividen en regiones

- En el norte prefieren materiales de alta calidad

- En el sur prefiere opciones más económicas de tela

Nadie compra un auto que no le guste. Esta simple premisa transforma el color, de una simple consideración estética a un imperativo comercial.

Para los consumidores, los vehículos suelen tener un valor emocional y la decisión de compra puede afectar a las preferencias de todo el hogar. Aproximadamente el 60% de la superficie visible de un auto es la pintura exterior, mientras que la tapicería interior representa alrededor del 25% (los elementos táctiles influyen directamente en la experiencia de conducción diaria).

Sin embargo, el verdadero valor comercial de la elección de colores y materiales sigue estando en gran medida sin explotar. El análisis de Jato de las preferencias actuales de los clientes revela importantes oportunidades de rentabilidad que podrían estar ocultas.

El gris reina, pero las excepciones revelan oportunidades

Los colores neutros dominan las preferencias europeas con notable consistencia. En los cinco principales mercados, el gris, el blanco y el negro acaparan casi el 70% de las opciones de los clientes. El azul y el rojo se quedan atrás como alternativas distantes, mientras que opciones expresivas como el verde, el amarillo y el naranja se mantienen firmemente en el nicho.

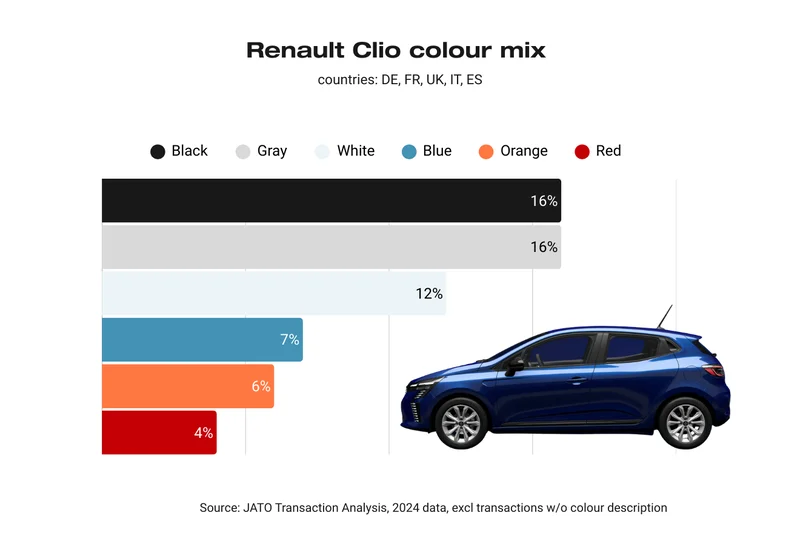

El Renault Clio ilustra a la perfección esta realidad comercial. Las campañas de marketing muestran un azul vibrante en televisión y canales digitales, pero los clientes optan mayoritariamente por tonos tradicionales, impulsados por consideraciones prácticas como el valor residual.

Figura 1: Renault Clio anunciado en el sitio web del fabricante.

Esta aparente desconexión representa una ventaja estratégica, no una falta de alineación. Los colores de marketing llamativos captan la atención y establecen un posicionamiento emocional. Las decisiones de compra conservadoras protegen el valor de la inversión. Los fabricantes exitosos aprovechan ambas dinámicas.

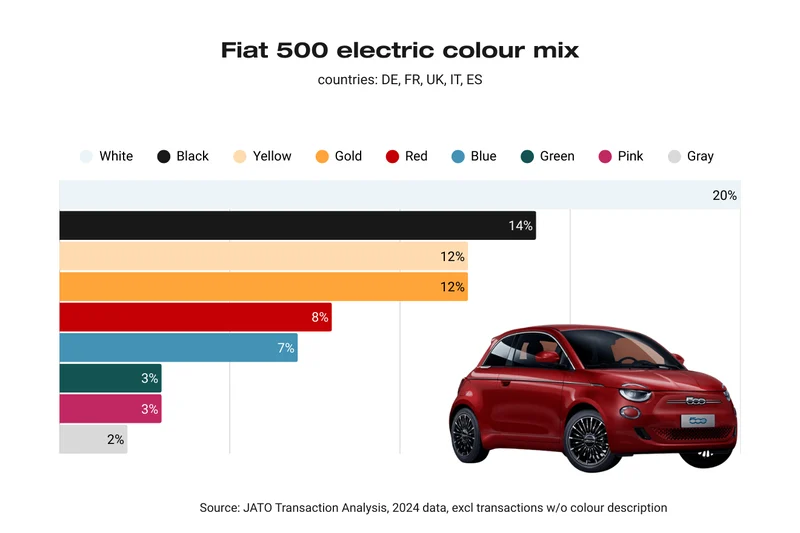

Los autos con mayor atractivo emocional rompen por completo estos patrones establecidos. El Fiat 500 y el nuevo Renault 5 demuestran una clara preferencia del cliente por colores vibrantes (amarillo, dorado, rojo y azul), significativamente superiores a la media del mercado. Cuando los clientes priorizan la preferencia emocional sobre criterios puramente racionales, las paletas expresivas facilitan tanto la diferenciación como un precio superior.

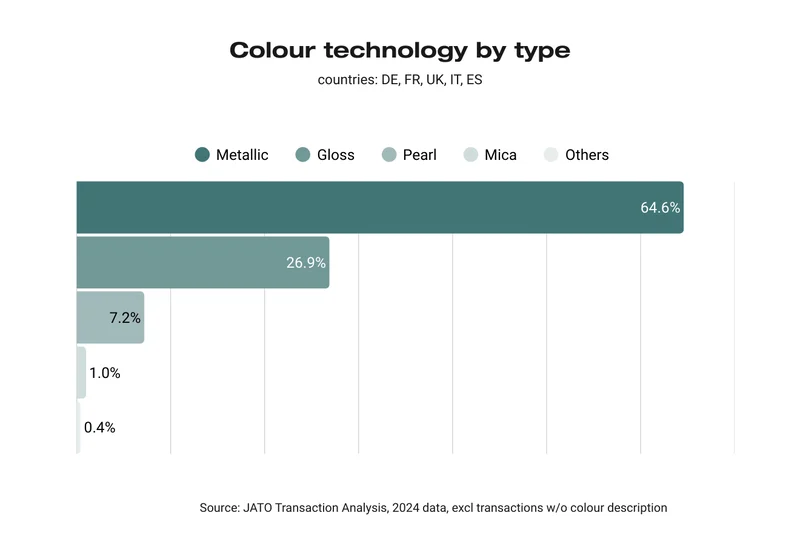

Si bien el color exterior impulsa el atractivo inicial, la tecnología de pintura ofrece fuentes de ingresos adicionales. Los acabados metalizados revelan un potencial significativo, con una alta aceptación por parte del cliente a pesar de los sobreprecios promedio de 700 €, lo que demuestra un alto valor percibido por una apariencia exterior mejorada.

División regional de materiales premium

Las preferencias de interiores crean oportunidades comerciales diferenciadas en los mercados europeos. Los clientes del norte de Europa invierten activamente en materiales premium, mientras que los compradores del sur prefieren opciones rentables.

Alemania (57%) y el Reino Unido (53%) muestran una fuerte preferencia por los materiales premium frente a la tela, con clientes que gastan entre 500 y 1,000 € o más en interiores de cuero. Esta disposición a mejorar crea claras oportunidades de venta en estos mercados.

España (85%), Italia (75%) y Francia (75%) muestran un comportamiento opuesto, priorizando la tapicería de tela como la opción de entrada más accesible. Estos mercados presentan oportunidades diferentes; en lugar de sugerir que requieren estrategias diferentes, los datos indican que los fabricantes deberían centrarse en enfoques orientados al valor que puedan impulsar la mejora de los materiales mediante precios competitivos y opciones atractivas de gama media.

Entre los clientes que cambian de tela a cuero, el 63% elige soluciones sintéticas en lugar de cuero genuino (37%). Este cambio refleja una preocupación generalizada por la sostenibilidad y una mejor calidad de los sintéticos, lo que crea oportunidades de precios premium sin los correspondientes aumentos de costes. Los clientes franceses también rompen con las convenciones de color para interiores. Si bien el negro predomina en otros mercados, casi el 50% de los compradores franceses eligen tonos alternativos, y el gris representa el 38% de las opciones en colores distintos al negro. Esta excepción regional sugiere oportunidades de posicionamiento sin explotar.

Las estrategias de color basadas en datos generan ingresos

Los fabricantes líderes reconocen el color como una palanca comercial más que como una opción estética. Las diferentes categorías de vehículos y los mercados regionales exigen enfoques personalizados.

Los automóviles dirigidos a compradores con estilo de vida se benefician de una gama de colores vibrantes más amplia y estrategias de precios premium. Los modelos convencionales requieren un enfoque en acabados neutros de alto valor y opciones de mejora interior. Las estrategias regionales deben reflejar los patrones de gasto, los materiales premium en el norte de Europa y las opciones centradas en el volumen en los mercados del sur.

El posicionamiento tecnológico permite una mayor captación de ingresos. Los acabados metálicos y los materiales sintéticos justifican los sobreprecios mediante la percepción de beneficios de calidad, mientras que los mensajes de sostenibilidad en torno al cuero sintético atraen a compradores con conciencia ambiental.

El éxito requiere comprender el comportamiento real de compra, más que las preferencias declaradas. Este conocimiento permite a los fabricantes optimizar la gama de productos y los precios para lograr el máximo impacto comercial.