- Las marcas chinas no solo han consolidado el liderazgo en su mercado nacional

- Ahora están bien posicionadas para dar forma a la transición eléctrica global

- Estableciendo nuevos referentes en asequibilidad, tecnología y velocidad de ejecución

Introducción

Parte 1: El auge de los fabricantes de equipos originales (OEM) chinos

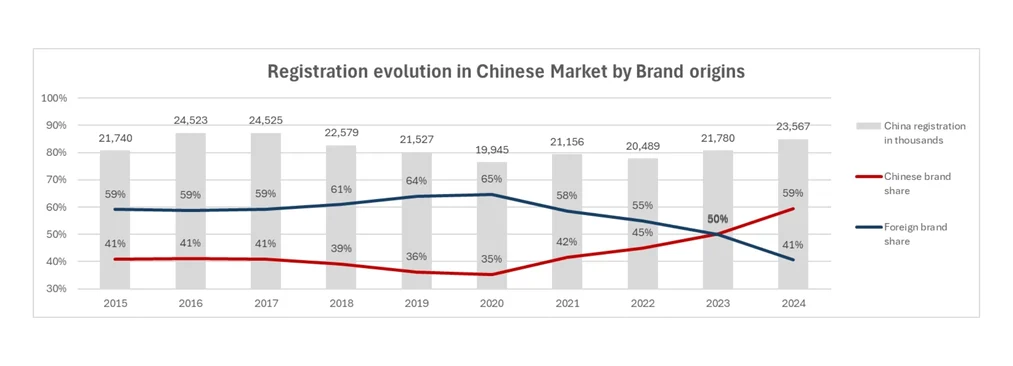

China es el mayor mercado automotriz del mundo. Con más de 23 millones de vehículos matriculados en 2024, representa por sí solo aproximadamente el 30% de las matriculaciones anuales mundiales. Hasta 2022, el mercado chino estaba liderado predominantemente por fabricantes de equipos originales (OEM) extranjeros, lo que lo convertía en un centro de volumen crucial para marcas automotrices extranjeras como Volkswagen, Toyota y Honda.

Sin embargo, tras la pandemia de COVID-19, se produjo un cambio significativo. A partir de 2021, las marcas chinas comenzaron a tomar impulso, marcando el comienzo de lo que podría describirse como un renacimiento para los fabricantes nacionales. Para 2023, sus volúmenes combinados alcanzaron la paridad con los de las marcas extranjeras, y en 2024, las superaron considerablemente, obteniendo el 59% de la cuota del mercado local.

En términos absolutos, esto se traduce en 14 millones de vehículos matriculados de marcas chinas en su mercado nacional en 2024. Este cambio de paradigma no solo ha redefinido el panorama competitivo en China, sino que también ha alterado las estrategias globales de las empresas occidentales con una larga trayectoria. Las marcas que dominaron el mercado chino durante décadas experimentan ahora un declive tanto en volumen como en influencia, al verse cada vez más superadas por competidores locales ágiles e innovadores.

Entre los cambios más significativos de esta transformación se encuentra la pérdida de liderazgo del mercado por parte de Volkswagen, una marca que dominó las matriculaciones en China durante décadas. Anteriormente líder indiscutible en la región, ha visto su posición disminuida por el rápido ascenso de la competencia nacional. En 2023, BYD superó a Volkswagen, convirtiéndose en la marca más vendida en China, y en 2024 BYD se ha asegurado la sexta posición a nivel mundial entre los grupos automotrices por volumen. Un hito que marca un punto de inflexión no solo para el mercado chino, sino también para la jerarquía automotriz global, ya que las empresas tradicionales se enfrentan a una creciente presión por parte de fabricantes locales ágiles y tecnológicos.

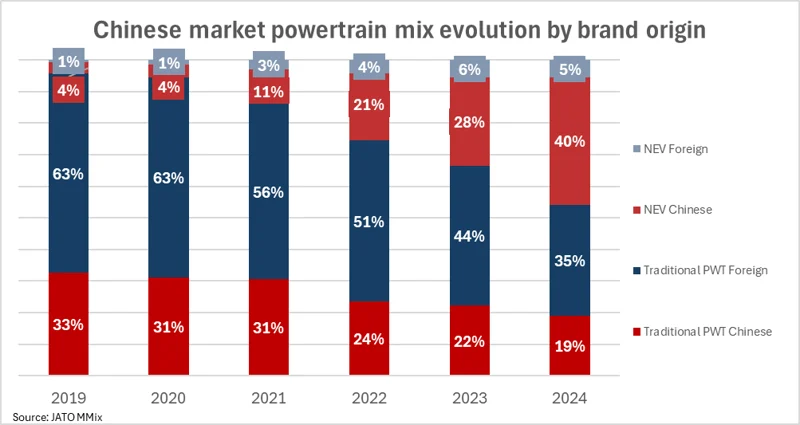

Más allá del cambio en el liderazgo de las marcas, surge una transformación más profunda al analizar la evolución de las tecnologías de propulsión en China en relación con el origen de las marcas. El mercado automovilístico chino está ahora fuertemente impulsado por los vehículos de nuevas energías (VE), una categoría que incluye los vehículos eléctricos de batería (VEB), los vehículos eléctricos híbridos enchufables (VEH) y los vehículos eléctricos de autonomía extendida (VEE). En 2024, los VE representaron el 45 % del total de matriculaciones, lo que marca un marcado contraste con las tecnologías de combustión interna más tradicionales (motores de combustión interna, híbridos suaves (VEH) e híbridos completos (VEH).

Lo que resulta particularmente sorprendente es que este auge de los VE está liderado abrumadoramente por marcas nacionales. En 2024, 9 de cada 10 VE vendidos en China fueron producidos por fabricantes locales. Este dominio no solo posiciona a China como el país más avanzado en la transición global hacia la movilidad electrificada, sino también como el mercado más grande y competitivo para estas tecnologías, gracias tanto a la magnitud de la demanda como a la intensidad de la competencia local.

En lugar de competir directamente con los fabricantes de equipos originales extranjeros en plataformas de combustión tradicionales, los fabricantes chinos adoptaron estratégicamente la electrificación desde el principio, utilizándola como palanca para adelantarse a los competidores tradicionales. Mientras muchas marcas internacionales seguían considerando los vehículos eléctricos de batería (BEV) como una alternativa a largo plazo a los vehículos de combustión interna (ICE), los fabricantes de equipos originales chinos se comprometieron plenamente con el desarrollo de vehículos eléctricos de nueva generación (NEV), invirtiendo fuertemente en innovación, integración vertical y diversificación de productos.

Como resultado, las marcas chinas no solo han consolidado el liderazgo en su mercado nacional, sino que ahora están bien posicionadas para dar forma a la transición eléctrica global, estableciendo nuevos referentes en asequibilidad, tecnología y velocidad de ejecución.

Parte 2: Fabricantes de equipos originales (OEM) chinos y exportaciones

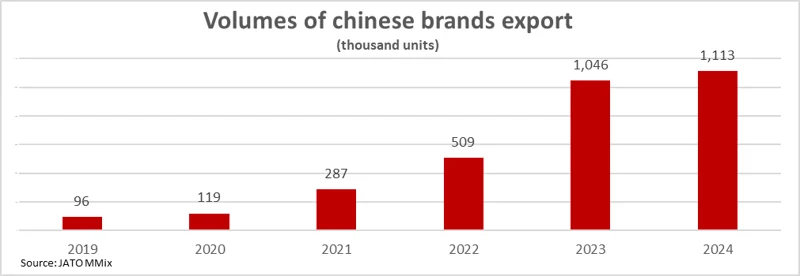

Si bien las marcas chinas han seguido expandiendo su presencia en el mercado nacional, también han experimentado un crecimiento exponencial de las exportaciones entre 2019 y 2024. Este auge se ha visto impulsado por el rápido aumento de la capacidad de producción, que no solo sustenta grandes volúmenes en el mercado nacional, sino que también permite un cambio estratégico hacia oportunidades internacionales.

Esta expansión difiere significativamente de los patrones históricos de crecimiento global de otros países asiáticos como Japón y Corea del Sur. Las diferencias clave radican en la gran cantidad de actores activos (nuestra base de datos de 2024 registra registros de más de 130 marcas locales en China) y en la inigualable capacidad de fabricación del país.

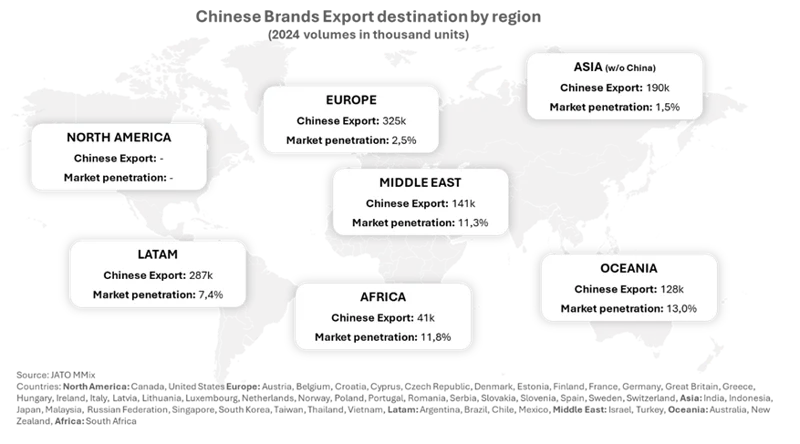

Las tres principales marcas exportadoras en 2024 fueron:

MG, que representó el 12 % del total de las exportaciones chinas de vehículos;

BYD, con el 7 %, y

Chery, con el 5 %.

Un análisis profundo de las exportaciones automotrices chinas muestra que, al día de hoy, las marcas chinas exportan aproximadamente el 2.1 % del volumen mundial de vehículos. Su penetración de mercado supera el 10% en regiones como Oceanía, Oriente Medio y África. En otros países asiáticos, los volúmenes de exportación se mantienen relativamente bajos, a pesar del sólido desempeño en Rusia, donde muchos fabricantes de equipos originales chinos establecieron producción local durante la guerra de Ucrania. Allí, las marcas chinas controlan ahora casi el 50% del mercado, beneficiándose de la retirada de las marcas de la UE. También en el Sudeste Asiático, la cuota de mercado de las marcas chinas crece de forma constante; sin embargo, su presencia aún es limitada en mercados regionales clave como India, Japón y Corea del Sur.

En Estados Unidos, las exportaciones de vehículos chinos son prácticamente inexistentes, principalmente debido a los elevados aranceles de importación impuestos por la administración estadounidense.

Europa destaca como el principal destino de las exportaciones automotrices chinas, con más de 300,000 unidades importadas en 2024. A pesar de una penetración de mercado actual de tan solo el 2.5%, Europa representa la mayor oportunidad de crecimiento. Esto se debe en gran medida a las favorables condiciones de importación para los vehículos no eléctricos y a una clara vía regulatoria hacia la electrificación, que permite a los fabricantes de equipos originales chinos aprovechar sus avances en vehículos de nuevas energías (NEV).

Nota metodológica

A efectos de este informe técnico, es fundamental definir claramente qué marcas se consideran «chinas» y cuáles se considera que conservan una identidad «europea», a pesar de cualquier cambio de propiedad. Esta distinción es necesaria para garantizar la claridad analítica al examinar la dinámica del origen de la marca y su posicionamiento en el mercado.

También es importante aclarar que el uso del término «chino» a lo largo del estudio tiene como único fin identificar y analizar el crecimiento de las marcas con sede y desarrolladas en China. Esta terminología se utiliza únicamente con fines descriptivos y analíticos, sin intención de asignar etiquetas ni emitir juicios de valor.

Marca de origen europeo considerada china:

MG: Aunque lleva una denominación británica histórica, MG estaba prácticamente ausente del mercado europeo antes de su relanzamiento por parte de SAIC. Actualmente, todas las plataformas, modelos y sistemas de propulsión de MG se desarrollan en China, y la identidad actual de la marca está plenamente alineada con las prioridades estratégicas de los fabricantes de equipos originales (OEM) chinos, en particular en las áreas de electrificación, asequibilidad y rápida comercialización de productos. La columna vertebral operativa y tecnológica de MG es íntegramente china, lo que la convierte en una representante de la nueva generación de empresas automotrices globales de China.

Smart: Desde 2019, Smart opera como una empresa conjunta al 50% entre Mercedes-Benz AG y Zhejiang Geely Holding Group. Si bien Smart Europe GmbH tiene su sede en Alemania, la producción se ha trasladado a China y la marca ahora se centra exclusivamente en vehículos eléctricos, adoptando una nueva dirección estratégica, lenguaje de diseño y posicionamiento de marca. Dada la introducción de la nueva línea de productos en 2023, Smart se considera un OEM chino a partir de esa fecha a efectos de este estudio.

Marca de propiedad china considerada europea:

Volvo: mantiene un fuerte enfoque estratégico en el mercado europeo. Su desarrollo de productos, lenguaje de diseño y posicionamiento de marca siguen profundamente arraigados en su herencia sueca. La empresa continúa operando con un alto grado de autonomía y es percibida por consumidores y reguladores como un fabricante europeo.

Polestar: Aunque es copropiedad de Geely y Volvo, Polestar nació en Europa y conserva una identidad de marca que refleja sus orígenes escandinavos. Su diseño, ingeniería y mensaje de marca son coherentes con su posicionamiento europeo original.

Lotus: A pesar de haber experimentado un importante reposicionamiento y transformación de productos, continúa enfatizando sus raíces británicas. Esto se refleja claramente en comunicados oficiales, como este comunicado, que reafirma el compromiso de la marca con su identidad y herencia británicas.

Otras marcas europeas asociadas con productos chinos:

DR Automobiles: ha sido clasificada como marca europea. Fundada por Massimo Di Risio en 2006, la empresa tiene su sede en Macchia d’Isernia, Italia, y opera bajo propiedad y gestión íntegramente italianas. Si bien DR ensambla y comercializa vehículos basados en plataformas y componentes de fabricantes chinos como Chery, JAC, BAIC y Dongfeng, la estrategia de marca, la distribución y el ensamblaje final se gestionan íntegramente en Italia.

EMC: ha sido clasificada como marca europea. Si bien aprovecha las alianzas con fabricantes chinos, EMC mantiene una identidad claramente europea. Opera como distribuidor y ensamblador italiano de vehículos basados en plataformas chinas, en particular de Dongfeng. Las operaciones, el marketing y la interacción con el cliente de la marca se gestionan desde Italia, y su posicionamiento está adaptado a los consumidores europeos.

Ebro: ha sido clasificada como marca europea. Originalmente un histórico fabricante español de vehículos comerciales, Ebro ha sido revitalizado como parte de la estrategia más amplia de España para reindustrializar el sector de la automoción. La marca ahora está operada por Ebro-EV Motors, un consorcio liderado por españoles que adquirió la antigua planta de Nissan en Barcelona. En 2024, Ebro se unió a Chery para desarrollar y producir vehículos en conjunto en estas instalaciones. Mientras Chery aporta plataformas técnicas y experiencia en producción, Ebro-EV Motors posee la participación mayoritaria y lidera la dirección estratégica, el diseño y el posicionamiento de mercado de la marca. Los vehículos se ensamblarán en España, y la identidad de marca de Ebro se mantiene firmemente arraigada en su herencia nacional, con un fuerte apoyo institucional del gobierno español.

Nota escrita por Daniele Ministeri de Jato Dynamics